Independentment del lloc on tingueu previst invertir el vostre capital: a l’empresa d’un amic o a la vostra vida, heu de calcular clarament els diners que rebeu en el futur. Per a això, hi ha un concepte anomenat financer "interès compost". Per descomptat, hi ha un gran nombre de calculadores d’interès compost en línia. Tanmateix, per no ficar-se en un bassal, és millor comprendre la metodologia per calcular aquest indicador. Per ajudar-vos amb això, aquest article ha estat escrit.

Teoria del valor dels diners en el temps

Segons un dels molts conceptes econòmics, els diners solen depreciar-se amb el pas del temps. La contribució d'avui, que suposa, per exemple, $ 1000, deixarà de costar el mateix en 5-6 anys.

Però el valor dels diners no només afecta el període de temps. Hi ha tres factors principals que poden afectar el valor real del capital en efectiu:

- el temps

- inflació

- risc.

Tenint en compte que invertir en si mateix implica guanyar beneficis en el futur, cal calcular què serà després del període previst. Al cap i a la fi, quan un inversor inverteix en una determinada empresa, ha de sentir la diferència entre el que va invertir i el que aconsegueix. Per això, s’introdueixen dos conceptes bàsics de contribució: el valor actual i futur del capital en efectiu.

Valor actual dels diners

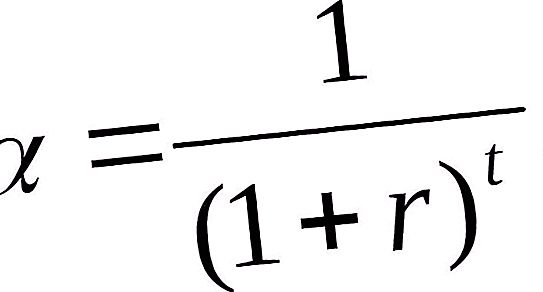

El valor actual invertit de l’oferta monetària és l’ingrés financer futur que es redueix al període de temps actual tenint en compte el tipus d’interès establert. L’establiment del valor actual dels diners es caracteritza per un procés anomenat descompte. En ser el contrari a la construcció, ajuda a establir quants diners cal invertir avui per poder rebre 10.000 dòlars en 6 anys.

Aquesta operació aritmètica senzilla es realitza multiplicant els propers fluxos d’efectiu per un factor de descompte.

On: factor α-descompte; r és la taxa de descompte dividida en un 100%; t - número de sèrie de l'any per al qual es fa el càlcul.

Valor futur del capital

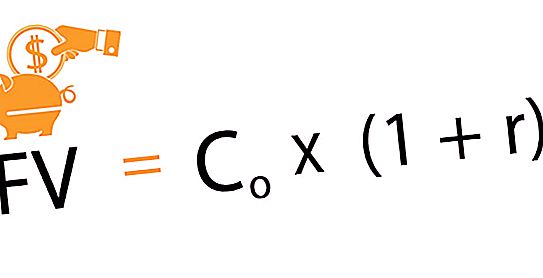

El valor futur de la unitat d’inversió és la quantitat que resulta d’invertir en la data actual de l’enèsima quantitat de diners després del temps acordat i d’un determinat tipus d’interès. Aquest mètode per calcular els resultats futurs s’anomena “acumulació”. Es tracta d’un moviment del present al futur. Si es té en compte la taxa acordada d’any en any, es produeix un augment gradual de les inversions inicials. Així, la primera inversió de capital augmenta el seu valor amb el pas del temps. En considerar els projectes d’inversió, el tipus d’interès juga el paper de la relació de rendibilitat de les operacions.

La fórmula següent s’utilitza per determinar els resultats futurs per a les inversions realitzades avui.

On: inversió co-inicial; r és el tipus d’interès; n és el període d’inversió acordat.

Va ser el mètode d’acumulació el que va provocar l’aparició d’interès compost.

Què és un interès compost?

Imaginem que invertíeu el 12% anual en 200.000 rubles. El primer benefici serà de 24.000 rubles: 200.000 + 200.000 * 12% = 224.000 rubles. Tanmateix, segons l’acord, no traieu aquests diners, sinó que es transfereixen a la categoria de dipòsit i al segon any l’interès es calcula no en 200.000 rubles, sinó en 224.000 rubles, etc.

Aquest esquema, en el qual es produeix un interès sobre el benefici del període anterior, s’anomena interès compost o capitalització.

Aquest mètode funciona tant en dipòsits com en préstecs, si no teniu previst tornar diners al banc durant els primers anys. D'altra banda, segons l'acord, els interessos es calculen cada mes, trimestralment o bé un cop a l'any.

Funcions d'interès compost

A l'hora de realitzar diversos càlculs financers, sovint cal recórrer a la resolució de problemes per crear un flux de caixa amb les característiques disponibles i identificar-ne el valor. Per simplificar els càlculs, estandarditzar-los, utilitzeu les funcions d’interès compost que es deriven, que mostren la dinàmica dels canvis en el cost de les inversions de capital al llarg del període previst.

Hi ha 6 funcions en total:

- La quantitat d’estalvis futurs, tenint en compte el tipus d’interès compost.

- Valor futur o acumulació d'una unitat per al període.

- El valor actual de l'anualitat.

- Factor de fons de compensació.

- Pagament parcial per depreciació d’una unitat.

- El factor de reversió o el valor actual de la unitat.

Volum d’estalvis futurs tenint en compte el tipus d’interès compost

Aquesta funció d’interès compost la vam considerar anteriorment quan es tractava del cost futur de capital i creixement. A l'hora de determinar els resultats futurs, es pren com a base: la inversió inicial, la taxa de préstec composta i el període en què es proporciona la inversió.

Valor anual de futur

Permet determinar l’augment del compte d’estalvi, que implica aportacions regulars del dipositant, per les quals es cobra un percentatge en un interval de temps especificat.

Es calcula mitjançant la fórmula següent:

FVA = M * ((1 + r) n - 1 / r, on: FVA: el preu futur dels diners; M - l’import del pagament constant; r - taxa de préstec; n és el període de temps.

Així, si pagueu 1.500 rubles cada mes, durant tres anys a un ritme del 15%, aleshores en funció dels resultats de tots els pagaments, el vostre cost futur dels pagaments permanents serà de 67.673 rubles.

Contribucions regulars d’igualtat

El factor del fons de compensació mostra l’import de la contribució que s’ha de fer regularment per obtenir l’import previst per l’interès compost al final del període fixat.

Per calcular cal utilitzar la fórmula:

M = FVA * r / ((1 + r) n - 1).

Com totes les fórmules relacionades amb el càlcul dels fluxos d’efectiu, es deriva fàcilment de l’anterior.

Si teniu previst comprar un apartament després de 6 anys, el cost del qual és, aproximadament, 1.000.000 dòlars, aleshores amb un tipus d’interès fix del 15%, haureu de pagar 8.645 dòlars al mes al banc.

Factor de reversió

Aquesta funció d’interès compost és la inversa de la primera. El càlcul es realitza segons la fórmula següent:

PV = FV / (1 + r) n, on: el PV és la contribució inicial; FV - Admissió futura; r- tipus d’interès; n és el nombre d’anys (mesos).

Aquesta funció dóna una idea de quant cal invertir avui per obtenir un benefici garantit en les condicions donades (període i percentatge).

Per exemple, el valor actual de 20.000 rubles, que es preveu rebre després de 4 anys a una taxa anual del 15%, serà de 11.435 rubles.

Valor raonable d’una anualitat regular

Demostra el cost dels pagaments regulars fins a la data. Els primers rebuts s’esperen al final del primer any, mes, trimestre i posteriors - al final de cada interval de temps posterior.

La fórmula per al càlcul és la següent:

PVA = M * (1 - (1 + r) -n) / r.

Un exemple senzill on s’utilitza aquesta tècnica pot ser una situació en què és necessari establir la mida d’un préstec concedit durant un determinat període de temps, a tipus d’interès especificats i pagaments mensuals al banc.

")