La trampa líquida és una situació descrita pels representants de l'escola d'economia keynesiana quan les injeccions d'efectiu al sistema bancari per part de l'estat no poden reduir el tipus d'interès. És a dir, es tracta d’un cas independent quan la política monetària és inefectiva. La principal raó per a l’aparició d’una trampa líquida es considera que són expectatives negatives del consumidor, que fan que la gent estalviï la major part dels seus ingressos. Aquest període es caracteritza bé pels préstecs “gratuïts” amb uns tipus d’interès gairebé nuls, que no afecten de cap manera el nivell de preus.

Concepte de liquiditat

Per què molta gent prefereix guardar els seus estalvis en efectiu en lloc de comprar, per exemple, béns immobles? Es tracta de liquiditat. Aquest terme econòmic fa referència a la capacitat dels actius per vendre ràpidament a un preu proper al mercat. Un actiu absolutament líquid és efectiu. Podeu comprar immediatament tot el que necessiteu. Els diners als comptes bancaris tenen una mica de liquiditat. La situació de factures i valors ja és més complicada. Per comprar alguna cosa, primer s’han de vendre. I després hem de decidir què és més important per a nosaltres: aproximar-nos al màxim al preu de mercat possible o fer tot ràpidament.

A continuació, arriben els rebuts, les existències de béns i matèries primeres, maquinària, equips, edificis, estructures, construcció en curs. Tot i això, heu d’entendre que els diners que s’amaguen a casa sota el matalàs no aporten ingressos al seu propietari. Ells només menteixen i esperen a les ales. Però es tracta d’un pagament necessari per la seva elevada liquiditat. El nivell de risc és directament proporcional a la quantitat de benefici potencial.

Què és una trampa líquida?

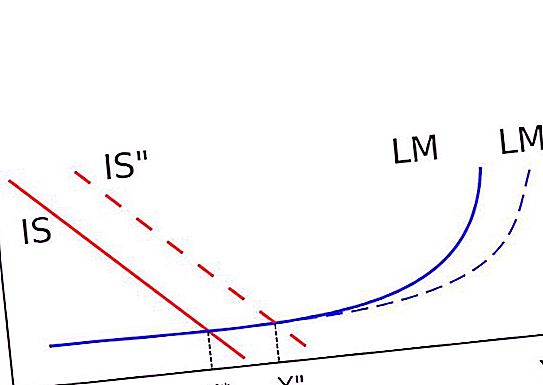

El concepte original s’associa amb el fenomen, que s’expressava a falta d’una disminució dels tipus d’interès amb un augment de l’oferta de diners en circulació. Això és totalment contrari al model monetarista IS-LM. Típicament, els bancs centrals tallen els tipus d’interès d’aquesta manera. Canvien bons, creant una afluència de diners en efectiu nous. Els keynesians veuen aquí la debilitat de la política monetària.

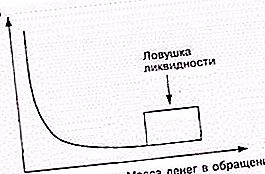

Quan es produeix una trampa líquida, l’augment d’efectius en circulació no té cap efecte sobre l’economia. Aquesta situació sol estar associada a un baix interès de les obligacions, que resulten equivalents a diners. La població no busca satisfer les seves necessitats en constant creixement, sinó acumular-se. Aquesta situació sol estar associada a expectatives negatives en la societat. Per exemple, en previsió d’una guerra o durant una crisi.

Causes d’ocurrència

Al començament de la revolució keynesiana dels anys trenta i quaranta, diversos representants de la tendència neoclàssica van intentar minimitzar la influència d’aquesta situació. Van argumentar que la trampa líquida no era una evidència de la ineficiència de la política monetària. Segons la seva opinió, tot això no és rebaixar els tipus d’interès per estimular l’economia.

Don Patinkin i Lloyd Metzler van cridar l’atenció sobre l’existència de l’anomenat efecte Pigou. L'estoc de diners reals, com han demostrat els científics, és un element de la funció de la demanda agregada de béns, de manera que afectarà directament la corba d'inversions. Per tant, la política monetària pot estimular l’economia fins i tot quan es troba atrapada en la liquiditat. Molts economistes neguen l’existència de l’efecte Pigou o parlen de la seva insignificància.

Concepte de crítica

Alguns representants de l'escola d'economia austríaca rebutgen la teoria de Keynes sobre la preferència pels actius monetaris líquids. Criden l’atenció sobre el fet que la manca d’inversió en un període determinat es compensa amb el seu excés en altres períodes de temps. Altres escoles d’economia posen de manifest la incapacitat dels bancs centrals d’estimular una economia nacional amb un preu dels actius baix. Scott Sumner s’oposa generalment a la idea de l’existència de la situació en qüestió.

L’interès pel concepte es va reprendre després de la crisi financera mundial, quan alguns economistes van creure que calia fer injeccions directes d’efectiu a les llars per millorar la situació.

Trampa d’inversions

Aquesta situació està relacionada amb la comentada anteriorment. La trampa d’inversió s’expressa en el fet que la línia IS en el gràfic ocupa una posició completament perpendicular. Per tant, canviar la corba de LM no pot canviar els ingressos nacionals reals. Imprimir diners i invertir en aquest cas és completament inútil. Aquesta trampa es deu al fet que la demanda d'inversions pot ser completament inelàstica al tipus d'interès. Elimineu-lo amb l'ajuda de "efecte propietat".

En teoria

Els neoclàssics creien que un augment de l'oferta de diners encara estimula l'economia. Això es deu al fet que algun dia s’invertiran recursos no invertits. Per tant, encara és necessària la impressió de diners en situacions de crisi. Aquesta era l'esperança del Banc del Japó el 2001, quan va llançar una política de "flexibilització quantitativa".

Les autoritats dels Estats Units i d'alguns països europeus van raonar de la mateixa manera durant la crisi financera mundial. Intentaven no donar préstecs gratuïts i baixar els tipus d’interès encara més, sinó estimular l’economia mitjançant altres mètodes.

A la pràctica

Quan el Japó va començar un llarg període d’estancament, el concepte de trampa líquida va tornar a ser rellevant. Els tipus d’interès eren gairebé nuls. Aleshores, ningú ni tan sols sabia que amb el pas del temps, alguns bancs d'alguns països occidentals es comprometien a prestar 100 dòlars i a recuperar una quantitat més petita. Els keynesians consideren tipus d'interès baixos però positius. No obstant això, fins avui, els economistes consideren una trampa de liquiditat en relació amb l’existència del que s’anomena “préstecs gratuïts”. El tipus d’interès sobre ells és molt proper a zero. De manera que hi ha una trampa líquida.

Un exemple d'aquesta situació és la crisi financera mundial. Durant aquest període, els tipus d’interès dels préstecs a curt termini als EUA i Europa van ser molt propers a zero. L’economista Paul Krugman va dir que el món desenvolupat es troba en una trampa líquida. Va assenyalar que triplicar l'oferta monetària als Estats Units del 2008 al 2011 no va tenir cap efecte significatiu sobre els nivells de preus.