Qualsevol responsable d’una empresa existent que es dediqui a la producció de qualsevol producte té un concepte de despeses, despeses, costos. Per a l’èxit del funcionament de l’empresa, és necessari controlar de forma clara i estricta els costos, poder gestionar-los i esforçar-se per la seva reducció constant.

Essència de costos

En poques paraules, els costos són una expressió monetària dels recursos destinats a la producció, emmagatzematge i comercialització de productes. És molt important controlar per on i en quines quantitats es destinen els recursos materials, laborals i econòmics de l’empresa. Si es descuida, l'organització fallarà.

Si el gestor no té en compte el fet que el cost de producció que produeix creix, mentre que el benefici no augmenta o disminueix, això indica una crisi imminent en el cicle de vida de l’empresa. Per tant, cal dur a terme regularment un estudi de costos, l'anàlisi de costos per a 1 ruble de productes comercialitzables i esforçar-se per reduir-los mitjançant diversos mètodes.

Classificació

Actualment, hi ha molts tipus i classificacions de costos. Es distingeixen en funció de:

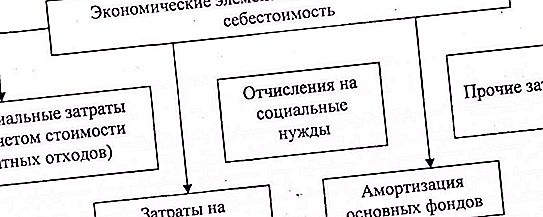

- elements - material, salaris, deduccions, depreciacions, altres;

- articles de costos: cada indústria té els seus propis costos específics, a la figura següent es presenta una llista aproximada;

- relació amb cost - directa i indirecta;

- actitud davant el nivell d’activitat empresarial - variable i constant;

- mètode de reconeixement de costos: costos de producció (inclosos els costos per ruble de productes comercialitzables) i costos per l'interval de temps;

- vendes: venudes i comercialitzables;

- el nombre d'elements: singleton i multi-element;

- possibilitats ajustables: regulables i no regulades;

- relacions amb la producció - producció i no producció.

Productes realitzats i comercials

Representa tot el volum de productes fabricats que es van vendre al comprador i pels quals l’empresa va rebre ingressos. Aquest indicador s’expressa en termes monetaris. Per trobar el valor d’aquest indicador, heu d’afegir la quantitat de productes comercialitzables als residus de productes no venuts al començament del període i restar les restes de productes no venuts al final del període. La venda de productes no difereix la composició de la comercialitzable. Però hi ha diferències en la quantitat.

Un producte comercialitzable són tots els productes, inclosos els que encara no es venen als magatzems.

La fórmula del cost per ruble de productes bàsics

Si voleu determinar el cost per ruble de productes comercialitzables, heu de dividir el seu cost total per la quantitat de vendes. Aquest últim en aquest cas s’utilitza a preus a l’engròs, és a dir, sense indicar impostos sobre el valor afegit.

Aquest indicador que caracteritza el nivell de costos per ruble de productes comercialitzables es pot interpretar en dues variacions: es tracta dels costos que es necessiten per produir 1 ruble de productes comercialitzables, així com un indicador de la relació que caracteritza el cost i la seva estructura.

Si, com a resultat del càlcul del cost d’un ruble de productes comercialitzables, l’indicador es troba per sota de la unitat, aquesta producció es defineix com a rendible, si és més elevada, no és rendible.

Rentabilitat

En general, és important no només conèixer el valor dels costos per ruble de productes comercialitzables, sinó també comprendre com són de principi els costos rendibles. La rendibilitat caracteritza la quantitat de beneficis rebuts per 1 ruble de productes venuts. La font de dades dels càlculs serà el balanç.

La fórmula del balanç és benefici abans d’impostos dividit pel cost total de les mercaderies. Si considerem des del punt de vista dels codis dels elements del balanç, la fórmula de càlcul s’assembla a aquesta:

(2200/2120) * 100%

Un canvi en l’indicador suggereix que s’han de prendre mesures pel que fa a preus o costos.

La rendibilitat de les despeses pot disminuir en dos casos: quan el cost augmenta i el benefici disminueix. I també quan la direcció de l’empresa redueix deliberadament els preus per estimular les vendes. Al mateix temps, augmenten els costos administratius per a les vendes.

Si la rendibilitat creix, això vol dir que l'OPF i els actius corrents van començar a tornar més ràpidament.

Factors de cost

Una anàlisi del cost per ruble de productes comercialitzables pot mostrar dinàmiques durant el període. Això ens deixa clar que alguns factors influeixen en els canvis. En particular, inclouen:

- la dotació de l’empresa amb equips moderns i de gran qualitat, els seus equips, la facilitat de servei;

- la dinàmica dels preus d'adquisició de materials i serveis en articles de cost;

- factor estacional (segons el tipus de producte o servei);

- indicadors de mà d'obra qualitativa i quantitativa (productivitat, taxa de rebut);

- la dinàmica de preus de venda de béns o serveis que ofereix l'empresa;

- la dinàmica del volum i l’abast del catàleg de productes;

- canvi en la mida dels costos per unitat de sortida.

Per entendre exactament quin factor va influir en el creixement o la reducció de costos, realitzeu una anàlisi de factors destinada a identificar la unitat estructural molt específica de l'estructura de costos.

Mètode de determinació

Com a resultat de l’anàlisi dels costos per ruble de productes comercialitzables, es poden dividir en tres grups:

- El primer grup reflecteix els costos dels materials i matèries primeres.

- El segon conté informació sobre els mitjans de treball.

- Tercer: informació sobre el cost de la mà d’obra.

I en funció de la proporció dels tres grups més gran, el tipus de producció ve determinat per la naturalesa dels costos. És a dir:

- intensiu de materials;

- intensiu en capital;

- laboriós.

I en funció del quadre obtingut, val la pena treure una conclusió i trobar una solució per reduir els costos d’un determinat grup.

Per on comença l'anàlisi de costos? Primer, necessitem una taula de costos de producció, desglossada per elements de cost. A partir d'això veurem la dinàmica i les desviacions dels indicadors. I també esbrina l’estructura de costos i determina el tipus de producció.

A continuació, compila una taula i calcula el cost per ruble de mercaderies i vendes. La taula conté dades sobre els volums de productes bàsics i productes venuts i el seu cost, costos per ruble cadascun.

A continuació, podeu determinar el canvi de costos dels ítems de costos i l'anàlisi del factor de conducta.

Reducció de costos

Examinem les principals formes de reduir costos en una empresa de fabricació. Hi ha dues maneres de reduir costos:

- El primer és la reducció de costos condicionats variables: racionalitzar l’ús de matèries primeres, productes semielaborats, combustible i energia, augmentar el nivell de productivitat laboral i millorar l’ús del temps de treball.

- El segon àmbit és la reducció de costos fixos (manteniment de maquinària i equips, costos de distribució i despeses generals de negoci). La mecanització i l’automatització de la producció tindran un paper positiu en aquesta matèria.

En la lluita per reduir costos, és important introduir un règim d’estalvi a l’empresa. A més, per reduir costos, és necessari revisar i avaluar periòdicament els aparells de gestió i els seus costos de manteniment. El funcionament efectiu del departament de control de qualitat ajuda a reduir les pèrdues per matrimoni.