La rendibilitat d’una empresa és una condició necessària per a la seva existència. Depèn de molts factors, la consideració dels quals és necessària per a la presa de decisions. Quin ha de ser el volum de producció? Quins són els costos acceptables? A quins preus seran competitius els productes i en demanda al mercat?

Quin és el punt de respiració. Definició senzilla

L'etapa inicial de qualsevol activitat financera no és rendible. Els costos de les matèries primeres o la compra de mercaderies, el manteniment de les instal·lacions d’emmagatzematge, els salaris als empleats s’han de suposar abans que comenci a sortir el benefici.

No podreu comptar amb ingressos abans que la massa de vendes superi un determinat llindar crític. En el millor dels casos, al principi només es compensaran alguns costos, però el resultat global no serà rendible.

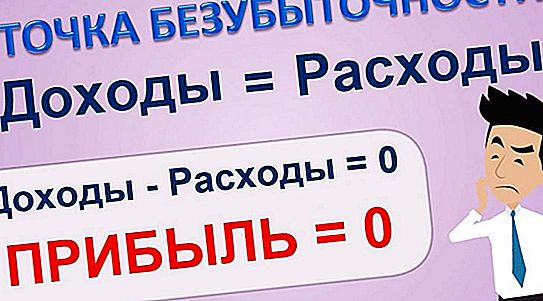

No té sentit parlar de beneficis en el punt d’atracció. És zero.

El volum de vendes que equilibra el cost de la venda de productes amb els ingressos s’anomena punt de ruptura (TB). Només la consecució d’autosuficiència dóna garantia de beneficis posteriors.

Què determina i què dóna la TB

El volum de vendes és determinant, però no és l'únic factor existent. Els costos fixos i variables són el llindar, la consecució de la qual cosa permet dir que s’ha superat la pèrdua de l’etapa inicial.

La grandària i la naturalesa dels ingressos també tenen un impacte en arribar al punt de producció. Comptar per totes les dependències permet a l’emprenedor treure conclusions:

- sobre la possible rendibilitat del negoci previst;

- sobre problemes a l’hora d’escollir una o altra manera d’aconseguir la tuberculosi;

- en vincular el volum de vendes amb la política de preus;

- l’existència d’opcions per a l’aplicació dels objectius.

Podeu relacionar-vos amb el punt d’interrupció com a cara del nivell de vendes, seguit del benefici o com a final d’un període d’operació sense ànim de lucre. L’essència d’això no canvia. El principal és determinar-lo el més a prop possible de la realitat.

Fórmula d’èxit

Abans d’encendre la calculadora, heu d’entendre fermament la diferència entre costos fixos i variables. Els primers no depenen del volum de béns i serveis venuts, mentre que els segons canvien proporcionalment després.

Per exemple, el cost de la calefacció de locals o de reparació dels equips es mantindrà igual amb un augment de les vendes i amb la seva disminució. I el sou, l’energia o els components transfereixen directament el seu valor al producte final.

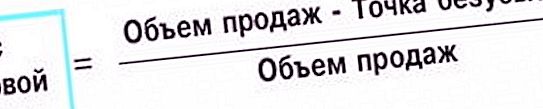

Si designem els ingressos per vendes com a VP, la diferència entre els ingressos i els costos variables com a RVP i els costos fixos per l’acrònim PZ, aleshores la fórmula per determinar el punt d’aturada tindrà la forma següent:

TB = VP * PZ \ RVP.

Per què? Considereu la relació dels costos fixos amb la diferència entre els ingressos i els costos variables. La diferència en si no és res més que un benefici de la venda. Per tant, la ràtio sencera és un determinat coeficient que canvia la quantitat d’ingressos de tal manera que apareix com a punt d’interrupció.

No tot està clar?

Imagineu que el coeficient és igual a un. Aleshores, la TB en termes monetaris serà igual a tots els ingressos. És a dir, amb aquests costos i ingressos, aquest és el punt desitjat. Si canviem la relació de costos i ingressos, podem triar un volum de vendes que permeti oportunitats i que compleixi els desitjos.

Com es calcula el punt de respiració es mostra a la taula.

| Dades | Projectes empresarials | Total | ||

| A | Dins | Amb | ||

| Volum de vendes | 2.500 | 1.500 | 1.600 | 5.600 |

| Costos variables | 1 900 | 1.280 | 1.380 | 4.560 |

| Costos fixos | 800 | 800 | ||

| Ànim de lucre | 240 | |||

A l'exemple, s'analitza l'empresa, que va iniciar tres projectes, A, B, C. En total, l'empresa va obtenir un benefici de 240 mil rubles. Això vol dir que el punt de respiració ja s’ha superat.

Important! Les dades dels projectes per als quals es fa el càlcul s’han de relacionar amb el mateix període.

Atès que en termes de ruble, el nostre punt és els ingressos en què cessen les pèrdues, és clar que com més petit sigui el valor que sigui, millor l’empresari, menys ha d’esperar fins que el projecte comenci a pagar-se.

Ni un sol punt. Hi falta alguna cosa aquí

Sembla que la posició de l’empresa al mercat pot ser determinada exclusivament pel punt d’obtenció. La companyia és com més ferm es manté en peu, menys ingressos necessaris per a un treball rendible. Així ho és. Però només en el cas en què es comparen projectes i objectes d’anàlisi d’un valor aproximadament igual.

A la sabateria, on treballa el sabater i el seu ajudant, el punt d’aturada pot ser de diversos milers de rubles. I per a una petita botiga de queviures, diversos milers ja no són diners. Què podem dir de les grans empreses i corporacions?

La seva reacció pot començar amb milions i milers de milions, però això no significa en absolut que la seva situació sigui molt pitjor que en una botiga de sabates. Què falta en la redacció, quin és el punt de respiració perquè pugui servir per comparar diferents representants del món empresarial?

La mida importa

És obvi que una empresa amb comerç a tot el món és molt més forta que una petita empresa. Però la TB creu que no és així. No pot confiar en l'import, sinó en la seva participació en el total de la facturació. Aleshores resulta que els gegants són molt més forts que els nans, tal com és en realitat.

La fórmula que s’utilitza per calcular la solidesa financera és molt similar a la fórmula TB. De vegades es diuen germanes. Hi participen els mateixos actors: ingressos per vendes, costos variables i fixos del punt d’intervenció. Es diu factor de seguretat (ZP) i es veu així:

GP = (VP - TB) VP.

Aquí estem parlant de la quota d’ingressos que queda després de deduir l’import de la pausa del total de diners rebuts. No és casualitat que s’anomeni factor de seguretat. Com més gran és la quota de diners a l’estranger, més forta serà la posició del mercat.

Millor que fórmula

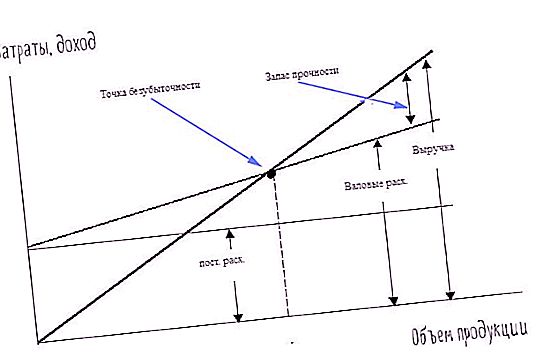

Hi ha un mètode per determinar la tuberculosi en què es presenten tots els elements anteriors de forma visual. Aquest és un gràfic. Es basa en els valors de la mateixa fórmula o funció, expressats matemàticament. Per tant, les dades de la seva construcció ja es troben a la llista anterior:

volum de punt de ruptura;

costos fixos i variables.

Per traçar un gràfic, calen dos eixos: l’abscisa i l’ordenada. El primer està situat horitzontalment. Hi eliminem el volum de vendes. El segon, vertical, s’utilitza per indicar costos.

La línia inclinada que passa per l’origen és el gràfic d’ingressos, els costos fixos horitzontals, les segones variables inclinades. La intersecció dels horaris d’ingressos i els costos totals és el punt d’obtenció. Costos bruts, és a dir, la suma de costos fixos i variables del punt de fractura s’expressa augmentant la línia de costos variables per la quantitat de fixos.

Podeu veure clarament com el benefici creix respecte de les despeses brutes, així com el marge de seguretat. Les diferents formes de presentació d'informació es complementen i proporcionen una millor comprensió de la formació d'indicadors econòmics.

Important! El punt de respiració es pot expressar en suma, quantitat o percentatge. L’elecció d’un o altre mètode depèn de les circumstàncies i de les tasques d’analítica.

Anàlisi d'aprofundiment

Totes les fórmules i gràfics construïts a la base proporcionen una precisió força satisfactòria quan es tracta d’un producte. Però, i si es posen en marxa diversos projectes, com passa sovint a la vida?

Si hi poseu ingressos i despeses de diferents indústries, es dibuixarà correctament el panorama general. Però darrere de la façana del benestar total de tots els projectes, pot ocultar-los que o bé no donen un benefici estimat o bé formen pèrdues. Sorgeix la pregunta: com avaluar individualment cada contribució a la causa comuna?

És a dir, la qüestió de quin és el punt de respiració, parlem del càlcul per separat per a cada component de producció o comerç. Si es coneixen sobretot els components dels ingressos, és difícil compartir els costos, especialment els fixos. Normalment fan això: totes les despeses es divideixen per projecte en proporció als ingressos.

Com és habitual, no vol dir que sigui correcte

Però aquí l'analista torna a trepitjar el mateix rasclet: combina en un munt el que hauria de situar per separat. Aquest problema es resol amb l'ampliació dels costos fixos per a cada gamma de productes. Per exemple, un taller s’utilitza per a fer llapis, i les plomes estilogràfiques es fan en un altre taller.

En aquest cas es poden calcular els costos d'amortització, electricitat i calor. Amb la part restant dels costos que no es poden distribuir, es procedeix com s’ha indicat anteriorment: es divideixen proporcionalment als ingressos dels productes.

L’anàlisi dels components és més precisa i contribueix a l’adopció de decisions de gestió adequades. Però és més complicat. En lloc d'una o dues fórmules, cal aplicar el nombre de càlculs, que serà un múltiple dels factors analitzats. El mateix s'aplica als gràfics. En lloc de les línies rectes, apareixen corbes que combinen les dades de segments individuals.

Condicions d'aplicabilitat

Hi ha diverses circumstàncies perquè el càlcul dels punts de ruptura i l'anàlisi posterior siguin efectius i contribueixin al creixement econòmic de l'empresa:

- regularitat

- càlcul per a l'empresa en general i per a projectes individuals;

- estabilitat del funcionament;

- suficiència de les finances.

Cadascun dels punts és bastant senzill i no requereix explicacions detallades. Quin és el punt de respiració? El tipus d’anàlisi a realitzar durant els períodes d’aparició de credencials, per exemple, cada mes, trimestre o any. Les llacunes redueixen significativament la fiabilitat de la informació.

Quan una empresa està en febre en moments de reorganització i canvi, no es pot fer una anàlisi precisa. L’adaptació de les finances és necessària per cobrir de forma fiable totes les necessitats i pagaments. La manca de diners condueix a violacions d’estabilitat, l’impacte negatiu de les quals s’ha anotat anteriorment.

. Cementiri de Troekurovsky: Avinguda d’actors")