L’empresa es crea amb la finalitat d’obtenir beneficis. Per descomptat, les grans corporacions argumentaran que "pensen en nosaltres", que "ens ho mereixem", etc. Però tot comença amb beneficis. Si existeix i està en constant creixement, el negoci és rendible, si al contrari, l’empresa es considera “cremada”.

Què necessites saber per mantenir-te al mercat? Quins mètodes de previsió i càlcul s’han d’aplicar a un principiant? Un dels més senzills, però no menys fiables, és la possibilitat de trencar-se.

Conceptes bàsics de sostenibilitat empresarial

Ara és impossible obrir una empresa sense pensar en quan obtindrà el primer benefici. Els fonaments de l’economia, que s’ensenyen fins i tot als estudiants de secundària, contenen informació sobre la planificació empresarial. Les habilitats més importants de l’empresari s’han de considerar no tant una “vena empresarial” com la capacitat de valorar riscos, costos i temps dedicat. Els indicadors de sostenibilitat empresarial inclouen característiques bàsiques com:

- horari d’intervencions;

- marge de seguretat;

- palanca per accelerar la producció.

Una mica d’història

A principis dels anys 30 del segle passat, l'escala de producció va augmentar a un ritme bastant ràpid. Davant la competència creixent, es necessitaven metodologies per avaluar les oportunitats d’emprenedoria. Va ser llavors quan va aparèixer la metodologia per avaluar el volum crític de la producció (actualment coneguda com la taula de parades de l'empresa). L'enginyer Walter Rautenshtrauh va proposar correlacionar el volum de producció amb els costos bruts de l'empresa. No obstant això, per optimitzar les activitats de l’empresa va ser necessari dividir els costos en fixos i variables.

Conceptes bàsics

Podem dir que l’èxit de l’empresa es basa en tres factors: aquest és el preu de les mercaderies, el volum de producció, el benefici. El preu de les mercaderies fixa el mercat. El volum de producció està determinat per la capacitat de l’empresa, i el benefici és el cost de producció. Sembla una mica absurd, però com més baixos són els costos bruts, més baix és el que significa que la diferència entre el preu de mercat de les mercaderies i el preu de cost és més gran. Això és benefici.

El gràfic de separació només permet trobar la relació òptima d’aquestes característiques. La microeconomia anomena aquesta anàlisi CVP anàlisi. L’abreviatura està formada per les primeres lletres de les paraules de la llengua anglesa: Cost-Volume-Profit. És important realitzar una anàlisi abans d’iniciar activitats de producció per tal d’evitar futures decepcions.

Un dels elements de CVP és el càlcul del volum de producció amb què es pagaran els costos inicials d’inversió i funcionament. És a dir, podem dir que l’anàlisi del calendari d’interrupcions permet determinar quan l’empresa començarà a obtenir beneficis.

Allò que cal saber per traçar

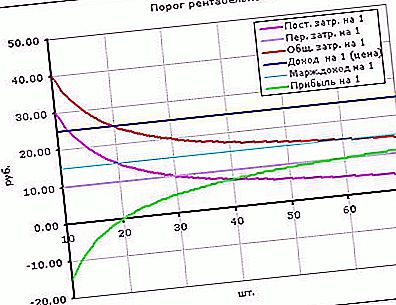

Hi ha dues maneres de respondre a la pregunta d’obtenir el primer benefici: determinar el temps (en sis mesos, per exemple) o calcular la quantitat de productes que s’han de vendre (1000 peces). En ambdós casos, parlen de calcular el punt d’aturada. Es tracta d’una situació en què la suma de tots els costos de l’empresa, incloses les inversions inicials, serà igual als ingressos de les unitats de mercaderies venudes al preu de mercat.

Com crear un quadre de pausa? Primer necessiteu les dades següents:

- Els costos fixos són costos independents del volum de producció. Les fórmules utilitzen la sigla TFC (cost fix total). Quan es tracta de nous projectes, la inversió inicial es considera un cost fix.

- Costos variables: es tracta dels costos de fabricació de la producció. Es denoten amb les sigles TVC (cost variable total).

El preu de mercat d’una unitat de producció. S’indica amb la lletra llatina P (preu).

Supòsits obligatoris

A la pràctica, dir que el temps de producció coincideix amb el temps de venda només és possible al sector de serveis. És aquí que la perruqueria ven la seva habilitat en forma de tall de cabell del client, el xef prepara l'amanida només després que el visitant l'hagi encarregat, etc. Per això, per tal de separar-se, cal fer algunes reserves:

- el moment de la producció de la mercaderia coincideix en el temps amb el moment de la seva venda;

- Les taxes de consum per a la producció d’una unitat de béns, així com el cost dels consumibles i de les matèries primeres, no es modifiquen durant el període de càlcul;

- preu al detall també fixat;

- determinar la dependència dels ingressos en funció del volum de la funció lineal de sortida.

Com calcular el punt de respiració

En realitat, la fórmula per determinar la sortida requerida és la següent:

BEPunits = TFC / (P-VC).

Si la quantitat de productes manufacturats rebuts es divideix en la taxa de producció al dia, obtindrem el temps en què es realitzarà el projecte. Cal recordar que en un mes no més de 22 dies hàbils. Per a la comoditat dels càlculs, solen prendre un mes de 20 dies.

Donem un exemple de càlcul senzill. Cal invertir 20 mil den. unitats A un cost variable de 25 den. unitats Podeu configurar vendes a un preu de 50 den. unitats Els càlculs simples donen un llindar de rendibilitat de 800 unitats de producció (BEPunits = 20.000 / (50-25) = 800 unitats). Després d’haver determinat que es poden produir 5 unitats de productes al dia, aconseguim que es triguin 160 dies laborables a començar a obtenir beneficis. Resta només determinar la quantitat d’ingressos necessaris per arribar al punt d’intervenció. Multipliqueu la producció calculada pel preu de venda al detall (800 * 50) i obteniu 4.000 den. unitats

Valor analític del gràfic de divisió

La planificació empresarial implica identificar riscos que poden anul·lar totes les activitats empresarials. Els gràfics de divisió són un dels mètodes per predir i analitzar-los. Per fer-ho, cal tenir en compte les activitats de l’empresa en un termini determinat.

En aquest cas, els costos fixos no inclouen els costos de capital, sinó els costos independents de la producció: pagaments d’assegurança i crèdit, pagament de les instal·lacions de producció (si es tracta d’un contracte d’arrendament), etc. Si l’empresa no produeix ni un tipus de producte, sinó en el món modern. Com que és impossible sobreviure amb una cartera de productes així, cal fer càlculs per a tot tipus de mercaderies. En aquest cas, heu de crear un gràfic incomparable a Excel. Això reduirà significativament els costos de temps. Després d'haver construït tots els gràfics en un mateix pla, els analistes poden determinar quin producte es ven realment amb èxit al mercat i quina és la càrrega per a l'empresa.

Per a la distribució de costos fixos, es determina la quota de cada grup de béns en el volum total. Els costos fixos s’assignen segons la proporció.

Marge de solidesa financera

Si es crea un gràfic, es determina el punt de respiració. Això significa que podeu calcular l'estoc de fortalesa financera de l'empresa. Determina quant l’empresa pot reduir el volum de producció amb seguretat. Per a càlculs, utilitzeu la diferència entre els ingressos de vendes i el punt d’aturada, referits als ingressos. La característica obtinguda determina el percentatge de producció de mercaderies pel qual es poden reduir els volums de producció.

Cal destacar que el valor de força obtingut no és una característica exacta. El fet és que la cartera de l’empresa conté productes tant “reeixits” com “retardats”. Al reduir la producció de "exitosa" pel màxim possible, podeu obtenir un resultat negatiu de l'empresa.

Palanqueig de producció

Què més podreu esbrinar si podeu trencar? Les dades de costos i ingressos es poden utilitzar per determinar el palanquejament de la producció. Aquesta característica mostra el canvi percentual de benefici amb un augment de la producció un 1%. Per calcular-ho, cal dividir el marge entre els ingressos i els costos de producció en el mateix marge, reduït prèviament per la quantitat de costos fixos. Aquest indicador pot canviar amb el pas del temps, per tant, heu de definir amb claredat el període de temps.

Liquidació de negociació

Com crear un diagrama de divisió per a una botiga que ven molts grups de productes? Fins i tot quan utilitzeu el programari, l’avió amb els gràfics estarà tan ocupat que l’analista necessitarà temps per “desxifrar” el resultat. Per aproximar el punt d’aturada, podeu utilitzar la fórmula següent:

BEPing = TFC * (100 / i).

Índex i defineix el marge comercial mitjà.