La crisi dot-com va ser una bombolla econòmica i un període d’especulació d’intercanvis i el ràpid desenvolupament d’Internet el 1997-2001, acompanyat d’un ràpid creixement de l’ús d’aquest últim per part de les empreses i els consumidors. Després hi va haver moltes empreses de la xarxa, una gran part de les quals es van estavellar. La fallida de startups com Go.com, Webvan, Pets.com, E-toys.com i Kozmo.com va costar als inversors 2.400 milions de dòlars. Altres empreses, com Cisco i Qualcomm, van perdre una gran part de la capitalització de mercat, però es van recuperar i van superar els indicadors màxims d'aquell període.

La bombolla dotcom: com va anar?

La segona meitat de la dècada de 1990 va estar marcada per l’explosiu desenvolupament d’un nou tipus d’economia, en què els mercats borsaris van experimentar un gran creixement sota la influència de capital de risc i empreses finançades per OIP del sector d’Internet i zones relacionades. El nom "dotcom", que va caracteritzar molts d'ells, fa referència a llocs web comercials. Va néixer com a terme per a empreses amb noms de domini d’Internet que acaben a.com. El volum de les operacions d'intercanvi es va basar en el fet que es tractava d'una nova indústria amb alt potencial i dificultat per avaluar els participants del mercat. La seva raó va ser la gran demanda d’accions d’aquest sector per part d’inversors que buscaven objectes d’inversió, cosa que també va comportar una revaloració de moltes empreses d’aquest sector. Al seu punt àlgid, fins i tot aquelles empreses que no eren rendibles es van convertir en participants en la borsa i van ser extremadament cotitzades, ja que en la majoria dels casos els seus indicadors de rendiment eren extremadament negatius.

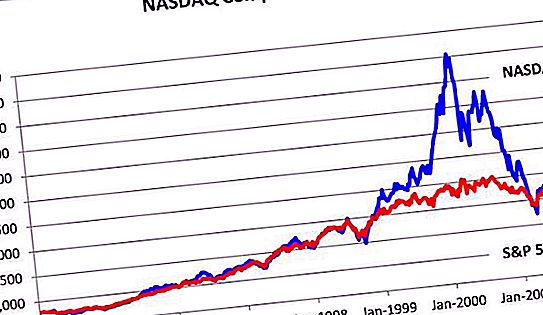

Al 1996, Alan Greenspan, el llavors president de la Fed, va advertir de l '"abundància irracional" quan una inversió sensible va ser substituïda per una inversió impulsiva. El 10 de març del 2000, l'índex borsari Nasdaq Technology va assolir els 5.000 punts, el dia després d'una venda d'incendis d'existències tècniques va suposar la fi del creixement de la "nova economia".

Inversió irracional

La invenció d’Internet ha comportat un dels majors xocs econòmics de la història. La xarxa mundial d’ordinadors es remunta als primers treballs d’investigació dels anys seixanta, però només després de la creació de la xarxa mundial a la dècada dels 90, va començar la seva distribució i comercialització generalitzada.

Tan aviat com inversors i especuladors es van adonar que Internet havia creat un mercat internacional completament nou i inutilitzat, l’IPO de les empreses d’Internet va començar a seguir-se ràpidament.

Una de les característiques de la crisi dot-com és que de vegades l'avaluació d'aquestes empreses només es basava en un concepte esborrat en un sol full de paper. L’emoció per les possibilitats comercials d’Internet era tan gran que tota idea que semblava viable podia rebre fàcilment milions de dòlars de finançament.

Els principis bàsics de la teoria de les inversions en relació amb la comprensió de quan una empresa obtindrà beneficis i si això passarà, han estat ignorats en molts casos, ja que els inversors tenien por de perdre el pròxim gran èxit. Estaven disposats a invertir grans sumes en empreses que no tinguessin un pla de negoci clar. Això era racionalitzat per l'anomenada. teoria de dotcom: per tal que una empresa d’Internet sobrevisqués i creixi, requeria una ràpida expansió de la seva base de clients, que en la majoria dels casos suposava uns costos inicials enormes. Google i Amazon han demostrat la validesa d'aquest sinistre, dues empreses de gran èxit que han trigat diversos anys a mostrar beneficis.

Ubicació errònia

Moltes de les noves empreses van gastar els seus diners sense pensar-ho. Les opcions feien que els empleats i els executius dels IPO fossin milionaris el dia de l'IPO, i les empreses mateixes solien gastar diners en instal·lacions comercials luxoses, ja que la confiança en la "nova economia" era extremadament alta. El 1999, els Estats Units van realitzar 457 pràctiques inicials, la majoria organitzades per empreses d’internet i tecnologia. D’aquests, 117 van aconseguir duplicar el seu valor durant el primer dia de negociació.

Les empreses de comunicació, com ara operadors de xarxes mòbils i proveïdors de serveis d’Internet, van començar a invertir molt en infraestructures de xarxa perquè volien poder créixer amb les necessitats de la nova economia. Per poder invertir en noves tecnologies de xarxa i adquirir llicències per a una xarxa sense fils, es van necessitar préstecs immensos, que també van contribuir a l’enfocament de la crisi puntual.

Com les empreses.com es van convertir en bombes puntuals

El 10 de març del 2000, l'índex Nasdaq Composite d'accions tecnològiques cotitzat a Wall Street va assolir els 5.046, 86 punts, duplicant el seu valor un any abans. L’endemà, els preus de les accions van començar a caure i la bombolla de punt-com va esclatar. Un dels motius directes d’això va ser la finalització del cas antimonopoli contra Microsoft, que l’abril del 2000 va ser declarat monopoli. El mercat esperava això, i deu dies després del 10 de març, l’índex Nasdaq va perdre un 10%. L’endemà de la publicació dels resultats oficials de la investigació, l’índex tecnològic va experimentar una gran davallada intradía, però va tornar. Tot i això, això no es va convertir en un signe de recuperació. Nasdaq va començar una caiguda lliure quan els inversors es van adonar que realment eren moltes les empreses que no eren rendibles. Al cap d'un any després que va esclatar la crisi del punt-com, la majoria de les empreses de capital risc que donaven suport a les startups d'Internet van perdre tots els diners i van fer fallida quan es va acabar el nou finançament. Alguns inversors van començar a anomenar les empreses estel·lars “bombes puntuals”, ja que van aconseguir destruir milers de milions de dòlars en molt poc temps.

El 9 d'octubre de 2002, el Nasdaq va assolir un mínim de 1.114, 11 punts. Va ser una pèrdua colossal del 78% de l'índex en comparació amb el pic màxim 2, 5 anys abans. A més de moltes startups tecnològiques, moltes empreses de comunicacions també es van trobar amb problemes perquè van haver de cobrir els milers de milions de dòlars en préstecs que van assumir per invertir en infraestructures de xarxa, la devolució que de sobte es va deixar de banda durant molt més temps del previst.

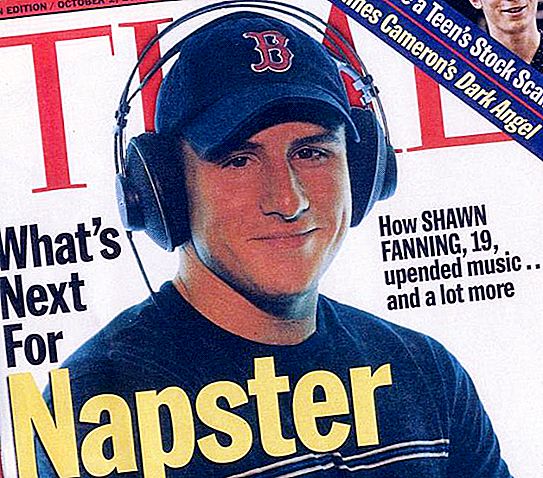

Història de Napster

Pel que fa a qüestions legals, Microsoft no va ser l’únic punt-com que va aparèixer als tribunals. Una altra empresa tecnològica molt coneguda de l’època es va fundar el 1999 i es deia Napster. Ella estava desenvolupant una aplicació que permetia compartir música digital en una xarxa p2p. Napster va ser fundada per Sean Parker, de 20 anys i dos amics seus, i la companyia va guanyar ràpidament popularitat. Però a causa d'una infracció dels drets d'autor, gairebé immediatament va caure sota l'incendi de la indústria musical i finalment va deixar d'existir.

Hacker multi-milionari

Kim Schmitz potser il·lustra millor les accions dels empresaris individuals davant la crisi del punt-com. Aquest pirata informàtic alemany es va convertir en multimilionari, llançant diverses empreses d'Internet als anys noranta i, finalment, va canviar el seu cognom a Dotkom, fent al·lusió al que el va fer ric. A principis del 2000, just abans del col·lapse de la nova economia, va vendre a TÜV Rheinland el 80% de les seves accions a DataProtect, que va fundar, que va proporcionar serveis de protecció de dades. En menys d'un any, l'empresa va fer fallida. A la dècada de 1990, va ser la figura central en una sèrie de sentències per a la comercialització privilegiada i les malversacions relacionades amb les seves empreses tecnològiques.

El 1999, tenia un Mercedes-Benz afinat, que, entre molts altres aparells electrònics, tenia una connexió a Internet sense fils d'alta velocitat única en aquell moment. En aquest cotxe, va participar al ral·li europeu Gumball. Es tracta d’una competència quan molta gent de cotxes costosos competeix a les carreteres públiques. Quan Kimble (el seu sobrenom en aquell moment) va punxar un pneumàtic, se li va lliurar una nova roda en un avió a motor d'Alemanya.

Va sobreviure als efectes de la caiguda del punt-com i va continuar llançant noves startups. Va ser novament arrestat el 2012 per acusació de distribuir il·legalment contingut amb drets d'autor a través de la seva empresa Mega. Actualment viu a Nova Zelanda a la seva llar de 30 milions de dòlars i espera l'extradició als Estats Units.

Els inversors han après alguna lliçó?

Algunes de les empreses que es van llançar durant la inflació de la bombolla dotcom van sobreviure i es van convertir en gegants tecnològics com Google i Amazon. Tot i això, la majoria va fallar. Alguns empresaris que prenien riscos van ser actius en la indústria i van acabar creant noves empreses, com els esmentats Kim Schmitz i Sean Parker de Napster, que es va convertir en el president fundador de Facebook.

Després de la crisi dot-com, els inversors es van preocupar d'invertir en empreses de risc i van tornar a avaluar plans realistes. Tanmateix, en els darrers anys, s’han multiplicat diverses IPO d’alt nivell. Quan LinkedIn, una xarxa social per a professionals, va entrar al mercat el 19 de maig de 2011, les seves accions van créixer a l'instant més de dues vegades, cosa que és similar al que va passar el 1999. La mateixa companyia va advertir als inversors que no eren massa optimistes. Avui en dia, les OIP estan dirigides per empreses que porten negocis des de fa diversos anys i tenen bones perspectives de benefici, si ja no són rendibles. Es preveia una altra OIP celebrada el 2012 durant molts anys. L’emissió inicial de les accions de Facebook va ser la més important entre les empreses tecnològiques i va establir un rècord pel volum de negociació i la quantitat d’inversions atretes de 16 milions de dòlars americans.