Quan es fa una anàlisi d’una empresa les accions de les quals es cotitzen al mercat, és extremadament important poder avaluar ràpidament la relació del preu de mercat actual del paper en comparació amb l’èxit relativament significatiu d’aquesta empresa. Dit d’una altra manera, si l’estoc està sobrevalorat, just o subestimat. Hi ha tot un ventall de relacions financeres en el marc de l’anàlisi fonamental, que permet dur a terme aquesta avaluació.

Ràtios de liquiditat de renda variable

Aquestes dades, inclosa la relació P / E, mostren i transformen informació clau sobre l'empresa, expressant-la per acció. Aquests ràtios permeten entendre la quantitat de ingressos, beneficis, patrimoni net i dividends que es calculen per part de l'empresa. Aquest article se centra en una d’aquestes eines: la relació P / E.

Què vol dir això?

L’abreviatura P / E, que també s’utilitza en fonts en llengua russa, significa literalment “preu a guanys”, és a dir, traduïda literalment “preu a benefici”. Sovint s’utilitza una designació més familiar d’aquest terme en rus: “múltiples beneficis”. El terme relació P / E de vegades s’utilitza per indicar el mateix significat i també s’utilitza en la literatura pertinent.

Com calcular?

La fórmula per calcular el coeficient P / E és la següent:

Taxa de quota de mercat / resultats per acció.

És important assenyalar aquí que el benefici no significa tot el volum dels ingressos de la companyia, sinó que el benefici net després de tots els impostos i dividends sobre les accions preferents es paguen, per una acció d’aquesta empresa.

És a dir, abans de calcular aquesta ràtio, cal un càlcul intermedi del benefici per acció. Aquesta ràtio es marca normalment amb l'abreviació EPS, que significa "beneficis per acció", literalment - "ingressos per acció". La fórmula per calcular-la és molt senzilla:

Resultat per acció = (Ingressos nets després de tots els impostos pagats - dividends sobre accions preferides) / Nombre d’accions pendents.

Típicament, aquests indicadors es calculen a partir de les dades obtingudes durant un any natural, i per a l'anàlisi es consideren en dinàmiques durant un determinat període de temps. Les dades inicials per a aquests càlculs es poden obtenir a partir dels materials informatius estàndard de l'empresa publicats al domini públic.

Per exemple, amb el benefici net total de la companyia de 5.000 milions de rubles i l’absència de pagaments de dividends en accions preferides, 860.000 accions pendents del mercat i el preu de mercat actual de les accions de 120.000 rubles, es pot calcular la relació P / E.

Primer obtenim EPS: 5.000.000.000/860.000 = 5.813, 95 rubles.

Aleshores el coeficient P / E = 120.000 / 5.813, 95 = 20, 6.

Què vol dir?

El coeficient P / E mostra com el mercat de valors avalua les accions de l’empresa actualment. En el seu nucli bàsic, aquest coeficient expressa un fet senzill: quantes vegades el preu de mercat actual d’una acció és superior al benefici net generat per aquesta acció. O simplement - quants beneficis anuals hi ha al preu de les accions. Es pot donar la següent interpretació: al llarg de quants anys la inversió en aquesta acció serà efectiva si els assumptes d’aquesta empresa aniran de la mateixa manera que en l’exercici.

Com puc sol·licitar-ho?

Calculant aquest coeficient, l’inversor és capaç de valorar l’equitat del preu de les accions en comparació amb el benefici generat per l’empresa per acció. Si la ràtio és de gran importància, és possible amb cert grau de concloure que les accions d’aquesta empresa estan menystingudes i, després d’haver estudiat més els seus estats financers, prendre una decisió sobre l’adquisició d’accions en previsió d’un augment del seu valor. Indicadors massa baixos poden suposar una avaluació inadequada, l’aparició de l’anomenada “bombolla” d’aquestes accions i fer notar la necessitat de vendre aquestes accions abans que es produeixin moments negatius del mercat.

El raonament anterior és característic de l'anomenat mercat de valors efectiu. No obstant això, sovint els inversors sense experiència actuen exactament al contrari, és a dir, centrats en una alta rendibilitat, adquireixen principalment accions d’empreses amb ràtios P / E baixos.

Cal destacar que les empreses i empreses de diverses indústries tenen nivells de P / E significativament diferents. A les indústries en desenvolupament lent, com la farmacologia o la construcció naval, aquests indicadors són significativament, sovint diverses vegades superiors, que en indústries dinàmiques com la indústria d'Internet, les comunicacions i diverses altres. La intensitat de capital de la indústria també té una gran importància. Per tant, sovint no té sentit comparar aquest indicador per a diferents empreses. Per tal d’augmentar la precisió de l’anàlisi, el coeficient P / E es calcula no només per a les existències d’empreses individuals, sinó també per a sectors sencers de l’economia nacional, cosa que dóna una oportunitat addicional per determinar una mena de “persones capdavanteres” a cada indústria amb una base adequada per a l’anàlisi. L’indicador “benefici múltiple” es calcula de manera similar per als índexs borsaris, que són l’estat mitjà d’un mercat borsari d’un país determinat.

Interpretació matemàtica

La fórmula de càlcul és el quocient de la divisió, on el preu de les accions es troba en el numerador i la rendibilitat de les accions en el denominador. Així, si el numerador és estable, és a dir, el preu de les accions no augmenta i el denominador, que reflecteix la rendibilitat, augmenta constantment, el coeficient disminueix. Amb un desenvolupament d’esdeveniments d’aquest tipus, és obvi que el mercat està subestimat pel mercat. La conversa també és certa. Per tant, a l’hora de realitzar una anàlisi, és extremadament important estudiar el comportament del coeficient P / E en dinàmica, cosa que ens permet estimar i extrapolar el preu futur d’una acció.

Interpretació de la llar

De fet, aquest coeficient, per facilitar la comprensió, es pot descriure arbitràriament com la relació del preu de mercat actual de l’apartament llogat amb la renda anual d’aquest. Si l'apartament costa 15 milions de rubles i la renda anual és de 720 mil rubles, el coeficient serà de 20, 8 (15.000 / 720). El que significa que el cost de l’apartament pagarà íntegrament el flux de caixa procedent del seu lloguer durant 20, 8 anys.

Desavantatges de coeficients

A més de les diferències de la indústria ja esmentades, la proporció B / E d'estoc presenta diversos inconvenients. En primer lloc, cal tenir en compte que un dels principals indicadors utilitzats per calcular-lo, a saber, el benefici, pot estar sotmès a alguna manipulació totalment legal. Això es pot fer pel fet que el benefici és la diferència entre els ingressos, la mida dels quals és difícil distorsionar, i els costos, la reducció i la reflexió dels quals en comptabilitat són força diversos. Subestimar els beneficis per optimitzar els impostos és un fet habitual en tots els sectors i països. Un coeficient P / E negatiu es produeix quan apareix una pèrdua neta en el període de notificació en lloc del benefici net. Tanmateix, per a les noves empreses prometedores, és habitual. En aquest cas, l’anàlisi d’aquest instrument és senzillament impossible, ja que pot desconcertar l’inversor. L’indicador també és ineficaç en els casos de liquidació anticipada de l’empresa, acompanyat de la venda d’actius i el tancament de tots els deutes de l’empresa. Tot i això, l’inconvenient més important de la relació P / E és que reflecteix el passat i tots els inversors estan interessats principalment en el futur. Tanmateix, aquest desavantatge és inherent a tots els indicadors, sense excepció.

Ràtio modificat

Hi ha diversos tipus de ràtios de "benefici múltiple", per la qual cosa cal anar amb compte en analitzar-los per a diferents empreses. Les diferències es troben principalment en l’ús de diferents indicadors de rendibilitat. Per al càlcul, el benefici més utilitzat és l’empresa que ha rebut el darrer exercici fiscal. Tot i això, sovint es pot utilitzar un benefici previst, en aquest cas, el coeficient s'anomena "relació P / E de perspectiva", o coeficient de previsió. També es pot aplicar l'anomenat coeficient de "lliscament", on es tenen en compte les dades trimestrals de l'empresa. El més “avançat” entre les relacions P / E modificades és CAPE (relació P / E ajustada cíclicament), o en rus: “proporció reduïda cíclicament múltiple de benefici”. Aquest coeficient es calcula a partir d’una mitjana mòbil de 10 anys descomptada a la taxa d’inflació d’aquest període. La seva aplicació permet “suavitzar” els salts aleatoris del benefici de l’empresa o del preu de les seves accions al mercat. El càlcul requereix força temps, però hi ha calculadores adequades al domini públic.

Borsa global

Com que gairebé cada país té el seu propi mercat borsari, és inútil intentar cobrir la gran quantitat, és a dir, citar els valors de la relació P / E de les accions de les empreses individuals, que sumen desenes de milions. És molt més interessant avaluar la dinàmica de P / E dels índexs borsaris, que permeten fer algunes previsions sobre les possibles indicacions de moviments del mercat.

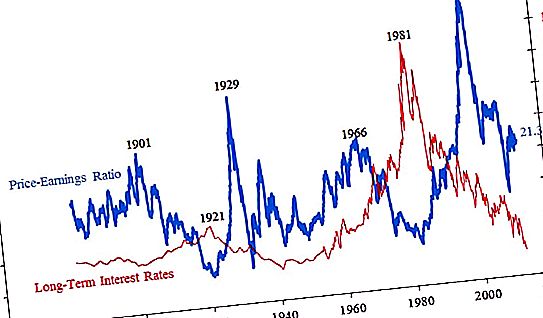

A continuació, es mostra un gràfic del coeficient P / E per a S & P500, que és una estimació integrada de les 500 empreses més grans en retrospectiva.

Els valors extremadament alts de l’indicador de “benefici múltiple” gairebé sempre condueixen a una altra crisi financera. Actualment, la "temperatura mitjana a l'hospital" es troba a la regió del 20 al 21, que és força alta, però poc crítica. El gràfic també mostra quant es poden reduir els preus de les accions després de l'esclat de "bombolles" al mercat. Si ara i al principi del viatge, és a dir, a finals del segle XIX, l’indicador es trobava a la regió de 20, aleshores durant la Gran Depressió va arribar a 4, és a dir, el preu de les accions de mitjana era igual a només quatre beneficis anuals de les empreses. Al punt àlgid de les bombolles, les cotitzacions van augmentar de mitjana fins a 45 resultats anuals per acció. Es nota que amb el pas del temps, el mercat va començar a respondre als augments inadequats dels preus de les accions. A principis del segle abans de la passada, la recessió va començar amb un coeficient P / E de 26, més tard als 34, i més recentment només als 45.

Empreses russes

Les relacions P / E de les existències russes es troben a la taula següent:

| Nom de l'empresa | Milers de milions de rubles de capital |

Valor de coeficient P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| Sistema AFC | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Com es pot observar en les dades anteriors, podem concloure que un nombre important d’empreses russes estan menystingudes. Els coeficients de P / E difereixen significativament depenent de la indústria en què opera una empresa, i estan una mica menystinguts en relació amb el nivell global actual de valors de P / E a la regió de 20.

Les principals empreses russes

Actualment, la capitalització més gran de Rússia compta amb dues empreses. Es tracta de la societat anònima Gazprom i el banc número un al nostre país - Sberbank. A les borses de Moscou, la facturació de les accions d’aquestes dues empreses és més de la meitat de la facturació total dels pisos de negociació. La relació P / E de Sberbank amb capitalització total, segons les darreres dades d'informes anuals de 4, 2 bilions de rubles, és de 5, 8. Relativament, les inversions en accions d’aquest banc es donen els seus efectes en 5, 8 anys. Al tancament del 2018, després d’una greu caiguda dels preus, aquest actiu té un coeficient d’uns 8, que continua sent un indicador bastant baix. Altres bancs, que es diferencien diverses vegades de Sberbank, tenen valors més alts. Per exemple, Vneshtorgbank - 8.2, i Rosbank - 9.2. La ràtio P / E de Gazprom, fins fa poc el primer número u del mercat borsari rus, és actualment de 5, 1. Aquest és també un indicador bastant baix, sobretot en comparació amb altres empreses d’aquest sector. Rosneft i NOVATEK tenen valors de coeficient de més de 20 i LUKOIL de 10.