Els mitjans ens informen que Crimea i Sebastopol durant un quart de segle han esdevingut un "paradís econòmic" per als empresaris. Això es deu a la introducció d’una zona econòmica lliure a Crimea. Quins avantatges econòmics promet als inversors i empresaris? Quins avantatges suposa? Analitzarem aquests problemes al material.

Què és això

Una zona econòmica especial (gratuïta) a Crimea és la introducció d’incentius per a inversors i empresaris al territori d’aquesta república. Format pel Govern de la Federació Russa amb el desig d'ajudar a desenvolupar negocis locals. Això contribueix a la seva reorientació de la legislació ucraïnesa a la russa. Els privilegis i preferències atrauen inversions addicionals al territori de la república, contribuiran al desenvolupament de negocis de noves formes i qualitats.

La SEZ també suposa una compensació pels riscos polítics associats a la imposició de sancions contra Rússia per part dels països occidentals. De fet, les noves condicions atractives atrauen no només empresaris nacionals, sinó també estrangers al territori de la república.

Plus d’inversors

La zona econòmica lliure de Crimea atrau inversors amb diverses condicions atractives. Entre aquests avantatges i preferències, destaquem els següents:

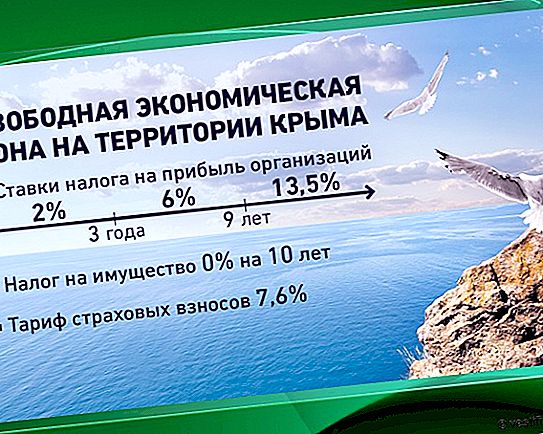

- L'absència d'un tipus impositiu sobre la propietat de les organitzacions durant un període de deu anys.

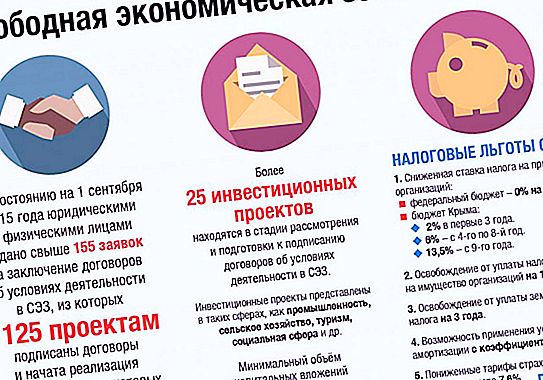

- En els primers tres anys de les activitats de l’organització, l’impost màxim sobre la renda només és del 2%.

- El 2015-2016 La república tenia un sistema tributari simplificat (abreviatura - USN). La tarifa és del 0%! Avui ha augmentat fins al 4% (fins al 2021).

- Una sèrie de beneficis en matèria de primes d’assegurança. Durant una dècada, les contribucions d’assegurances dels salaris es dedueixen a un ritme del 7, 6%.

Totes aquestes condicions estan previstes per a empreses i empresaris russos i estrangers. Però convé remarcar que els mecanismes de treball de la SEZ a la República de Crimea són fins ara “crus” per la seva novetat. Per tant, és possible que s’adoptin actes legals i reglamentaris addicionals per optimitzar-los.

Com iniciar l’activitat a la zona econòmica lliure de Crimea?

Si voleu desenvolupar el vostre negoci a la zona econòmica lliure de Crimea, primer de tot heu de familiaritzar-vos amb la Llei Federal núm. 377 (2014) - "Sobre el desenvolupament del districte federal de Crimea i de la zona econòmica lliure a Crimea i Sebastopol".

Si un home de negocis decideix ser membre de la SEZ aquí, ha de tenir un certificat d’un empresari o persona jurídica registrada que ha d’estar registrat a les autoritats fiscals de la República de Crimea. Addicionalment, hauria de tenir una declaració d’inversió, que confirma la voluntat d’implementar el projecte d’inversió a Crimea.

La legislació russa no imposa cap restricció a la forma organitzativa de les persones jurídiques i dels empresaris individuals que desitgin unir-se als participants en la FEZ.

De fet, només hi ha dues condicions per entrar a la SEZ de Crimea: el registre d’un empresari o entitat jurídica individual a Crimea (inclòs a Sebastopol) i un projecte d’inversions. Hi ha una condició per a aquest últim: la quantitat d’inversions de capital dels primers tres anys no ha de ser inferior a 3 milions de rubles.

Tanmateix, hi ha una excepció a la regla: les oficines de representació i les sucursals no poden entrar a la FEZ, ja que no són jurisdiccions independents. persones.

Obtenció de la condició de resident

Per esdevenir un resident de la zona econòmica lliure a la República de Crimea, n’hi ha prou de seguir aquest algorisme:

- Registre un empresari, empresa o persona jurídica individual en un dels assentaments de la República de Crimea.

- Registrar-se davant l’administració fiscal.

- Envieu una sol·licitud per escrit al Consell de Ministres republicà per a la conclusió d’un document sobre les condicions d’activitat a la zona. Si l’activitat d’un empresari o jurat. Si es porta a terme una persona a Sebastopol, cal sol·licitar-ho a l'Assemblea Legislativa d'aquesta ciutat.

- A més de la sol·licitud, heu d’adjuntar un conjunt de documentació: còpies dels papers constitutius d’una persona jurídica, una còpia del certificat que esteu registrat a les autoritats fiscals, una còpia del certificat de registre de les persones jurídiques. persona o empresari individual, declaració d’inversió (DNI) emplenada segons una plantilla especial.

- És important emplenar l'identificació correctament, segons els requisits que figuren a la Llei Federal núm. 377. En concret, s’indica la informació següent: el tipus d’activitat comercial, els objectius principals de la inversió, un estudi de viabilitat detallat (nombre de llocs de treball, salari mitjà, etc.), el volum d’inversions del projecte (transferit durant els tres primers anys), el calendari d’inversions de capital. elaborat per a l'any, un pla per a la implementació del projecte al territori de la República de Crimea.

- En espera de la decisió de les autoritats executives estatals. Un aspecte important: si la quantitat d’inversions de capital no supera els 100 milions de rubles, el màxim òrgan executiu de Crimea o Sebastopol es planteja el cas. Totes les sol·licituds tenen un període d’espera de 7 dies per a una resposta de les autoritats.

- Si la quantitat de la inversió en capital supera els 100 milions de rubles, la sol·licitud s'envia a un organisme especial, el consell expert. El període d’espera aquí és el mateix: 7 dies. Aquesta funció la duen a terme les autoritats estatals competents de la república. En un termini de 15 dies, la junta analitza la sol·licitud. També pot obligar el sol·licitant a realitzar els canvis necessaris a la declaració.

- Conclusió d’un acord sobre les condicions d’activitat a la SEZ. El sol·licitant està inclòs en l'adhesió a zones econòmiques lliures de Crimea i Sebastopol.

- Obtenció d’un IP o d’una entitat jurídica un certificat que acrediti que és partícip de la FEZ. Des d’aquest moment, l’empresari té dret a desenvolupar les seves activitats en condicions econòmiques especials.

Impostos preferents

La història de la formació de la Zona Econòmica Lliure a Crimea (Llei Federal núm. 377) està associada a l’aprovació de dos tipus de beneficis fiscals. Aquest és el següent:

- Beneficis generals per a empresaris individuals i altres organitzacions que operen al territori de Sebastopol i Crimea.

- Beneficis per als residents de la SEZ.

Pel que fa als residents, segons la llei de la zona econòmica lliure de Crimea, s'introdueixen les següents condicions:

- Tipus reduïts de l’impost sobre les empreses. Pel que fa als actius fixos, s'aplica un coeficient d'amortització augmentat.

- Impost sobre societats Des de fa 10 anys, és zero.

- Impost sobre el valor afegit En el cas que la mercaderia se sotmeti a procediments duaners dins dels límits de la zona duana lliure, s’imposa una tributació preferent per als residents.

- Impost del sòl. Durant els primers tres anys d’activitat, els residents no la paguen.

- Reducció important de les primes d’assegurança. La mida total dels primers deu anys d’activitat és del 7, 6%.

Impost sobre la renda

El fet més interessant per als participants de la zona econòmica lliure de Crimea és un impost reduït de la renda. Es considera el benefici més tangible del món modern.

Les condicions són senzilles: des del moment de rebre els primers ingressos de les seves activitats, els participants a la FEZ no deduiran impostos al pressupost federal durant deu anys.

Però, per a aquells impostos que ja van al pressupost regional, s'aplica un tipus impositiu reduït. Quina és la seva mida? Ja està directament establert pel poder estatal de Sebastopol i Crimea; la legislació estableix aquest dret. Tanmateix, la Llei Federal introdueix una restricció de la seva mida màxima.

A continuació, es mostra com es mostra en números anteriors:

- Els primers tres anys de la seva activitat, els residents paguen un impost del benefici del 2% al pressupost regional.

- El quart o vuitè any d’activitat és del 6%.

- Des del novè any d’activitat: el 13, 5%.

Impost sobre béns immobles

Els empresaris sempre tindran una propietat en el seu balanç. Quins avantatges aporta la Llei Federal de la Zona Econòmica Lliure de Crimea?

El tipus impositiu sobre la propietat de les organitzacions és zero. Tanmateix, per a això és necessari observar una condició per a aquesta propietat: s’ha de crear, comprar-la només per a activitats dins dels límits del SEZ. En conseqüència, es troba al territori de la república.

Els residents no paguen aquest impost durant 10 anys. El període es compta des del mes en què la propietat especificada va ser presa al compte de l'organització.

Impost del sòl

La fiscalitat a la zona econòmica lliure de Crimea en aquesta zona també pot presumir d’avantatges. El terreny s’ha de situar necessàriament al territori de Sebastopol o Crimea, i el seu propòsit és complir els objectius de l’empresa especificats en el contracte.

L’exempció fiscal s’atorga a un resident des del moment en què se li assigna aquesta secció. Ha de ser adquirit pel participant FEZ.