Els processos d’inversió efectius juguen un paper crucial en el desenvolupament de l’economia, augmentant la seva competitivitat. El problema de donar-los un caràcter dinàmic i no alternatiu és molt rellevant per a la Rússia moderna. Amb l'ajuda d'ells s'aconsegueix un nivell qualitatiu de mitjans de producció nous, un augment dels seus volums i el desenvolupament de tecnologies innovadores.

El tema de la inversió és rellevant per a Rússia? Potser la resposta a aquesta pregunta serà la informació de Rosstat per al 2013, que indica que el flux anual d’inversions estrangeres a l’economia del país, respecte a l’any passat, va augmentar un 40%. En general, el capital exterior acumulat a l'economia russa a finals de l'any passat va ascendir a 384.100 milions de dòlars americans. La major part de la inversió (38%) és de la indústria manufacturera. El 18% del seu volum s’inverteix en comerç i reparació, gairebé la mateixa quantitat (17%) - a la indústria minera.

Segons les estadístiques, a partir del 2012, els observadors econòmics van determinar que Rússia ocupava el sisè lloc del món en termes d’atractiu per a la seva inversió i, al mateix temps, és líder entre els països de la CEI en aquest indicador. El mateix 2012, la inversió estrangera directa al mercat rus va abastar 128 grans instal·lacions. La dinàmica del procés és evident. Ja el 2013, segons el Servei Federal d’Estadística de l’Estat, només el volum d’inversions estrangeres directes en l’economia russa va augmentar un 10, 1% i va arribar als 170, 18 milions de dòlars.

No hi ha dubte que totes aquestes inversions es fan de manera important. L’inversor primer, abans d’invertir els seus fons, per descomptat, valora l’atractiu del projecte comercialment, financerament, tècnicament, socialment.

Atractiu a la inversió

Les estadístiques anteriors tenen un aspecte "tècnic". Aquest procés es comprèn profundament segons el conegut principi, segons el qual s’hauria de mesurar en primer lloc set vegades. L’essència de l’atractiu d’inversió com a categoria econòmica rau en el benefici determinat per l’inversor immediatament abans d’invertir el seu capital en una empresa o projecte en particular. En invertir, es presta atenció a la solvència i a l’estabilitat financera de la startup en totes les fases del desenvolupament dels diners invertits en ell. Per tant, l'estructura de la inversió en si, així com els seus fluxos, haurien de ser, al seu torn, optimitzades.

Això és possible si l'empresa que realitza una inversió de fons realitza de forma sistemàtica la gestió estratègica de les inversions en startups. Aquest últim és:

- una anàlisi sòbria dels objectius prometedors del seu desenvolupament;

- la formació d’una política d’inversions adequada;

- la seva implementació complint el control necessari amb correcció de costos constant en relació amb les condicions del mercat.

S’estudia el volum anterior d’activitats d’inversió d’una startup, es prioritza la possibilitat de reduir els costos actuals, augmentant el nivell tecnològic de producció.

A l’hora de formar una estratègia s’han de tenir en compte les condicions legals per a la seva implementació, es valora el nivell de corrupció del segment d’economia i es fa la previsió del mercat.

Mètodes per avaluar l’atractiu de la inversió

Es divideixen en estàtiques i dinàmiques. Quan s'utilitzen mètodes estàtics, es permet una simplificació significativa: el cost del capital és constant en el temps. L’efectivitat de les inversions estàtiques està determinada pel període de devolució i la relació d’eficiència. Tot i això, aquests indicadors acadèmics són poc útils.

En l’economia real, els indicadors dinàmics s’utilitzen més sovint per avaluar inversions. Un dels temes d’aquest article serà un d’ells: el valor present net (NPV, també conegut com a NPV). Cal destacar que, a més d’ella, utilitzeu paràmetres dinàmics com:

- taxa de rendibilitat interna (IRR);

- rendibilitat de la inversió (PI);

- període de reemborsament amb descompte (DPP).

No obstant això, entre els indicadors anteriors a la pràctica, el lloc central continua sent el valor present net. Potser la raó és que aquest paràmetre permet correlacionar causa i efecte: inversions de capital amb la quantitat de rebuts en efectiu que generen. La retroalimentació continguda en el seu contingut ha provocat que NPV es consideri com a criteri d’inversió estàndard. Què encara subestima aquest indicador? També considerarem aquests problemes a l’article.

La fórmula bàsica per determinar la VNV

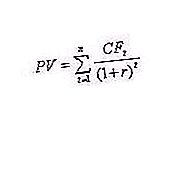

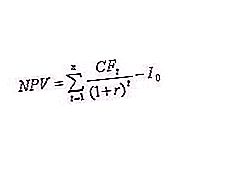

El valor present net es refereix als mètodes de descompte de fluxos de efectiu o mètodes DCF. El seu significat econòmic es basa en la comparació dels costos d'inversió de la IC i els fluxos de caixa futurs ajustats. En principi, el NPV es calcula de la següent manera (vegeu la fórmula 1): NPV = PV - Io, on:

- PV - valor de flux de caixa actual;

- Io és una inversió inicial.

La fórmula NPV anterior simplifica els ingressos en efectiu.

Fórmula d’inversió de descompte i única

Per descomptat, la fórmula anterior (1) ha de ser complicada, almenys per mostrar el mecanisme de descompte en aquesta. Com que l’entrada de fons es distribueix en el temps, es descompta mitjançant un coeficient especial r, que depèn del cost de la inversió. Si es descompta el paràmetre, s’aconsegueix una comparació dels fluxos d’efectiu de diferents ocurrències (vegeu la fórmula 2), on:

-

r és el descompte;

- CF t - pagaments d’inversions en t anys;

- n és el nombre d'etapes del projecte.

La fórmula NPV ha de tenir en compte els fluxos d’efectiu ajustats pel descompte (coeficient r) determinat pels analistes de l’inversor de manera que es tingui en compte tant la entrada de caixa com la sortida del projecte d’inversió en temps real.

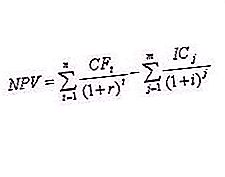

Segons el mètode descrit anteriorment, la relació dels paràmetres de rendiment de la inversió es pot representar matemàticament. Quin patró expressa la fórmula que defineix l’essència de NPV? Que aquest indicador reflecteixi el flux de caixa rebut per l’inversor després de la implementació del projecte d’inversió i la recuperació dels costos previstos en ell (vegeu la fórmula 3), on:

- CF t - pagaments d’inversions en t anys;

- Io - inversió inicial;

- r és el descompte .

El valor actual net (fórmula NPV anterior) es calcula com la diferència entre els rebuts totals de caixa realitzats en un moment determinat sobre els riscos i la inversió inicial. Per tant, el seu contingut econòmic (és a dir, la versió actual de la fórmula) és el benefici que rep l’inversor amb una potent inversió inicial única, és a dir, el valor afegit del projecte.

En aquest cas, estem parlant del criteri NPV. La fórmula (3) ja és una eina més real d'un inversor de capital, considerant la possibilitat de realitzar una inversió des del punt de vista dels avantatges posteriors. El seu funcionament amb fluxos de caixa actualitzats en el moment actual, és un indicador de beneficis per a l’inversor. Una anàlisi dels seus resultats afecta realment la seva decisió: fer inversions o abandonar-les.

Què diuen els valors NPV negatius a l’inversor? Que aquest projecte no sigui rendible i que les inversions en això siguin poc rendibles. Té la situació contrària amb un VVV positiu. En aquest cas, l'atractiu per a la inversió del projecte és elevat i, en conseqüència, aquest negoci d'inversió és rendible. No obstant això, és possible una situació quan el valor present net sigui zero. És curiós que en aquestes circumstàncies es facin inversions. Què testifica un VANV a un inversor? Que aquesta inversió ampliarà la quota de mercat de l’empresa. No aportarà beneficis, però reforçarà l’estat del negoci.

Valor actual net amb una estratègia d’inversió en diversos passos

Les estratègies d’inversió canvien el món que ens envolta. Conegut en aquest tema, el famós escriptor i empresari nord-americà Robert Kiyosaki va dir que arriscat no és la inversió en sí, sinó la manca de gestió. Al mateix temps, la base tècnica i la base progressiva constantment obliga els inversors no a una sola vegada, sinó a inversions periòdiques. El PNV del projecte d’inversió en aquest cas serà determinat per la següent fórmula (3), on m és el nombre d’anys durant els quals es desenvoluparà l’activitat d’inversió, I és el coeficient d’inflació.

Ús pràctic de la fórmula

Evidentment, fer càlculs segons la fórmula (4) sense fer servir eines auxiliars és una qüestió bastant laboriosa. Per tant, la pràctica de calcular la rendibilitat dels indicadors d'inversió mitjançant processadors de taula creats per especialistes (per exemple, implementats en Excel) és força habitual. Característicament, per avaluar el VNV d’un projecte d’inversió, s’han de tenir en compte diversos fluxos d’inversió. Al mateix temps, l'inversor analitza diverses estratègies alhora per tal d'aclarir tres qüestions:

- quanta inversió es necessita i quantes etapes;

- on trobar fonts addicionals de finançament, préstecs, si cal;

- Els ingressos previstos superen els costos associats a la inversió?

La forma més comuna –calcular pràcticament la viabilitat real d’un projecte d’inversió– és determinar per a això els paràmetres NPV 0 a (NPV = 0). La forma tabular permet als inversors presentar fàcilment diverses estratègies i, en conseqüència, triar l’opció òptima per al procés d’inversió com a resultat d’invertir, sense temps addicional, sense demanar ajuda d’especialistes.

Utilitzant Excel per determinar NPV

Com en la pràctica els inversors fan càlculs predictius de la NPV a Excel? A continuació es presentarà un exemple d’aquest càlcul. El suport metodològic de la possibilitat mateixa de determinar l'eficàcia del procés d'inversió es basa en la funció especialitzada NPV integrada (). Aquesta és una funció complexa que funciona amb diversos arguments específics per a la fórmula per determinar el valor present net. Demostreu la sintaxi d'aquesta funció:

= NPV (r; Io; C4: C11), on (5) r és la taxa de descompte; Io - inversió inicial

CF1: CF9 - flux de caixa del projecte durant 8 períodes.

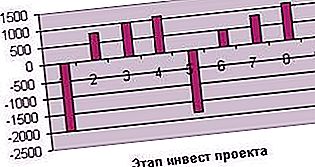

|

Fase del projecte d’inversió del CF |

Flux de caixa (mil rubles) |

Descompte |

Valor present net NPV |

|

1 |

-2000 |

10, 00% |

186, 39 mil rubles |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

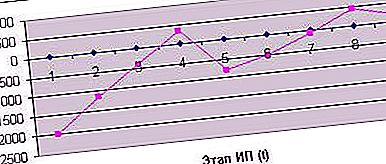

En general, basat en la inversió inicial de 2, 0 milions de rubles. i els fluxos d’efectiu posteriors a les nou etapes del projecte d’inversió i una taxa de descompte del 10%, el valor actual net de NPV serà de 186, 39 mil rubles. La dinàmica dels fluxos d’efectiu es pot representar en la forma del següent diagrama (vegeu el diagrama 1).

Diagrama 1. Fluxos de caixa del projecte d’inversió

Així, podem concloure sobre la rendibilitat i les perspectives de la inversió mostrada en aquest exemple.

Gràfic de valor present net

El modern projecte d’inversions (PI) es considera ara per teoria econòmica en forma d’un pla de calendari a llarg termini d’inversions de capital. En cadascuna de les seves etapes, es caracteritza per determinats ingressos i despeses. El principal tema d'ingressos són els ingressos procedents de la venda de béns i serveis, que són l'objectiu principal d'aquesta inversió.

Per crear un gràfic NPV, heu de considerar com es comporta aquesta funció (la importància dels fluxos d’efectiu) en funció de l’argument: la durada de les inversions de diversos valors NPV. Si per l’exemple anterior, aleshores a la novena fase obtenim el valor total dels ingressos amb descompte privat de 185, 39 mil rubles, limitant-lo a vuit etapes (per exemple, venda d’un negoci), aconseguirem un VPV de 440, 85 mil rubles. Per a la família, perdrem (-72, 31 mil rubles), sis - la pèrdua serà més important (-503, 36 mil rubles), cinc - (-796, 89 mil rubles), quatre- (-345, 60 mil rubles), tres - (-405, 71 mil rubles), limitant-se a dues etapes (-1157, 02 mil rubles). La dinàmica indicada mostra que la VV del projecte tendeix a un augment a llarg termini. D’una banda, aquesta inversió és rendible, i d’altra, s’espera un benefici estable per a inversors des de la seva setena etapa (vegeu el gràfic 2).

Diagrama 2. Calendari NPV

Tria d'una opció de projecte d'inversió

Un anàlisi del gràfic 2 revela dues opcions alternatives per a una possible estratègia d’inversors. La seva essència es pot interpretar de manera senzilla: "Què escollir - menys benefici, però immediatament, o més, però després?" A jutjar per la programació, NPV (valor present net) arriba temporalment a un valor positiu a la quarta fase del projecte d’inversió, però, subjecte a una estratègia d’inversió més llarga, estem entrant en la fase de rendibilitat estable.

A més, observem que el valor NPV depèn del tipus de descompte.

Quina taxa de descompte té en compte

Un dels components de les fórmules (3) i (4), segons les quals es calcula el PNV del projecte, és un percentatge de descompte determinat, l’anomenada taxa. Què mostra? Majoritàriament, l’índex d’inflació previst. En una societat sostenible, és del 6-12%. Diguem-ne més: la taxa de descompte depèn directament de l’índex d’inflació. Recordem un fet conegut: en un país on la taxa d’inflació supera el 15%, les inversions esdevenen poc rendibles.

Tenim l'oportunitat de provar-ho en pràctica (tenim un exemple de càlcul de la NPV mitjançant Excel). Recordem que el NPV calculat per nosaltres amb una taxa de descompte del 10% a la novena fase del projecte d’inversió és de 186, 39 mil rubles, cosa que demostra benefici i interessos per a l’inversor. Substituïu el 15% la taxa de descompte a la taula d’Excel. Què ens demostrarà la funció NPV ()? La pèrdua (i això al final del programa d'inversió de nou etapes!) És de 32, 4 mil rubles. L’inversor acceptarà un projecte amb un tipus de descompte similar? De res.

Si reduïm condicionalment el descompte al 8% abans de calcular el VVV, la imatge canviarà al contrari: el valor present net augmentarà fins a 296, 08 mil rubles.

Així, es demostra els avantatges d'una economia estable amb una inflació baixa per aconseguir una inversió amb èxit.

Els majors inversors russos i VNV

A què comporta una comptabilització d’inversors amb èxit per a les estratègies guanyadores? La resposta és senzilla: amb èxit. Presentem la qualificació dels majors inversors privats russos arran dels resultats de l'any passat. La primera posició l’ocupa Yuri Milner, copropietària del grup Mail.ru, que va fundar el fons DTS. Inverteix amb èxit a Facebook, Groupon Zygna. La magnitud de la seva inversió és adequada al món modern. Potser per això ocupa la 35a posició del rànquing mundial, l’anomenada Midas List.

La segona posició pertany a Viktor Remshy, que va realitzar un acord brillant el 2012 per vendre el 49, 9% del servei Begun.

La tercera posició l’ocupa Leonid Boguslavsky, copropietari d’unes 29 empreses d’internet, inclosa la megastore Ozon.ru. Com podeu veure, els tres majors inversors privats nacionals inverteixen en tecnologies d’Internet, és a dir, l’esfera de la producció intangible.

Aquesta especialització és accidental? Utilitzeu les eines per determinar la NPV, intenteu trobar la resposta. Els inversors anteriors, a causa de les particularitats del mercat tecnològic d'Internet, entren automàticament al mercat amb un descompte inferior, maximitzant els seus beneficis.

: història i modernitat")